TEYDEB tarafından yapılan duyuru çerçevesinde daha önceden sadece Yeminli Mali Müşavirler tarafından hazırlanabilen Mali Müşavirlik Proje Harcamaları Değerlendirme Raporlarının artık ile birlikte Serbest Muhasebeci Mali Müşavirler tarafında da hazırlayabileceği açıklanmıştı. Duyurunun detaylarını tartıştığımız bir yazıyı daha önceden sizlerle paylaşmıştık.

TEYDEB, 26.09.2020 tarihinde yaptığı ikinci bir duyuru ile Serbest Muhasebeci Mali Müşavirlerin rapor hazırlama şartlarını açıkladı. Buna göre;

Aşağıda belirtilen şartlardan herhangi birini taşıyan veya son üç yıl içinde bu kapsamda ilişki veya faaliyette bulunan serbest muhasebeci mali müşavirler, 6102 sayılı Türk Ticaret Kanunu ve 3568 sayılı Serbest Muhasebecilik, Serbest Muhasebeci Mali Müşavirlik ve Yeminli Mali Müşavirlik Kanunu hükümlerine göre kuruluşun mali müşavirlik proje harcamaları değerlendirme raporunu düzenleyemeyeceklerdir.

a) Kuruluşta pay sahibiyse,

b) Kuruluşun yöneticisi veya çalışanıysa veya önceki üç yıl içinde bu sıfatı taşımışsa,

c) Kuruluşla bağlantısı bulunan bir tüzel kişinin, bir ticaret şirketinin veya bir ticari işletmenin kanuni temsilcisi veya temsilcisi, yönetim kurulu üyesi, yöneticisi veya sahibiyse ya da bunlarda yüzde yirmiden fazla paya sahipse yahut şirketin yönetim kurulu üyesinin veya bir yöneticisinin alt veya üst soyundan biri, eşi veya üçüncü derece dâhil, üçüncü dereceye kadar kan veya kayın hısmıysa,

d) Kuruluşla bağlantı hâlinde bulunan veya böyle bir şirkette yüzde yirmiden fazla paya sahip olan bir işletmede çalışıyorsa veya kuruluşta yüzde yirmiden fazla paya sahip bir gerçek kişinin yanında herhangi bir şekilde hizmet veriyorsa,

e) Kuruluşun defterlerinin tutulması veya finansal tablolarının düzenlenmesi gibi serbest muhasebecilik ve mali müşavirlik alanlarında hizmette bulunmuşsa ya da hizmette bulunan gerçek veya tüzel kişinin çalışanı, ortağı, yönetim kurulu üyesi veya onun ortaklarından birinin kanuni temsilcisi olması.

f) 1507 kodlu program kapsamında proje önerisi (AGY101) ve Ar-Ge Yardımı İstek Formu (AGY301) hazırlamak üzere danışmanlık hizmeti vermiş olması.

Duyuru çerçevesinde yukarıdaki şartlardan herhangi birisini taşıyan Serbest Muhasebeci Mali Müşavirler, destek almaya hak kazanmış şirketlerin Mali Müşavirlik Proje Harcamaları Değerlendirme Raporlarını hazırlayamayacak, tasdik edemeyeceklerdir.

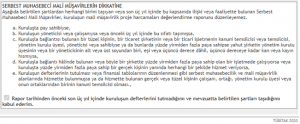

Öte yandan Serbest Muhasebeci Mali Müşavirlerin düzenledikleri Mali Raporların ilk sayfasına, Yeminli Mali Müşavirlerin tasdik ettikleri raporlardakinin aksine, aşağıdaki metin eklenmiştir. Böylece Serbest Muhasebeci Mali Müşavirlerden henüz rapor yazım aşamasında söz konusu şartların taşındığına ilişkin beyan alınmaktadır.